Nekustamā īpašuma nodokļa modeļu izvērtējums

Līdz šim piedāvāto modeļu izvērtējums

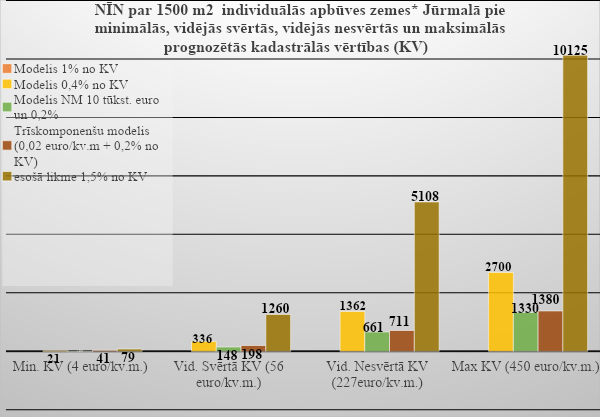

Grafikā uzskatāmi redzams NĪN apjoms par mājokļiem piekrītošo zemi Jūrmalā (1500m2) pie visa plašā KV diapazona sākot ar zemāko, vidējo svērto, vidējo nesvērto un augstāko KV. Kā redzams, esošā NĪN modeļa saglabāšana daudzām mājsaimniecībām arī ar 90% atvieglojumu var sagādāt nopietnas raizes, tādēļ NĪN ir būtiski jāreformē, iespēju robežās mazinot KV ietekmi. Iedzīvotājiem labvēlīgākais modelis būtu vispār neaplikt ar dzīvojamās mājas un tām piekrītošo zemi. Portāla “Mana balss” iniciatīvas ietvaros šo modeli atbalstīja vairāk nekā 58 tūkstoši iedzīvotāju. Pēc būtības tas ir ļoti līdzīgs Igaunijā esošajam modelim, kur mājokli ar NĪN neapliek vispār, savukārt mājoklim piekrītošajai zemei ir neapliekamā platība – 1500 kvadrātmetri pilsētā un 2 ha lauku novados.

Ņemot vērā, ka Latvijā pašvaldību ieņēmumi no 2014. līdz 2018.gadam arī pie nemainīga NĪN pieauga par aptuveni 100 miljoniem gadā, šis ir labs risinājums. Tomēr pret to kategoriski iebilst Jaunās Vienotības vadītā Finanšu ministrija, jo tas nozīmētu pašvaldību administrāciju rīcībā esošās naudas samazinājumu par aptuveni simts miljoniem eiro.

Grafikā atspoguļoto modeļu izvērtējums

Modelis: Mājoklim un tam piekrītošajai zemei ieviest uz KV balstītu netiešo progresiju. Mājoklim neapliekamais minimums 100’000 euro, KV pārsniegumam likme 0,2%. Mājoklim piekrītošajai zemei neapliekamais minimums 10’000 euro, savukārt KV pārsnieguma daļai likme 0,2%).

Par progresiju vispārīgi: Uz KV balstītas progresijas piemērošana pie tik atšķirīgām un apšaubāmām Latvijā noteiktajām KV, ir absurda, jo palielina nesamērīgo NĪN diferenci. Modelim papildus problēmu izraisa vēl vairāki faktori:

neapliekamā minimuma lielākais apjoms ir orientēts uz būvēm un to daļām, kas nav esošā NĪN modeļa galvenā problēma. Savukārt mājokļiem piekrītošajai zemei piedāvātais neapliekamais minimums ir paredzēts tik neliels (10 reižu mazāks, nekā būvēm), ka nerisina NĪN diferences problemātiku;

neapliekamais minimums izslēgtu no maksātāju loka lielu daļu mājsaimniecību, pārējām saglabājot pienākumu maksāt NĪN;

Ja māja ir sadalīta dzīvokļu īpašumos, tad neapliekamo kvotu (100 000 euro) piemēros katram atsevišķajam dzīvoklim, savukārt ja māja nav sadalīta dzīvokļu īpašumos, tad neapliekamo kvotu (100 000 euro) piemēros visai mājai kopumā. Tas veido ļoti lielu nevienlīdzību starp īpašniekiem pēc pazīmes ir vai nav māja sadalīta dzīvokļu īpašumos.

Dauddzīvokļu īres namu īrnieki, tiktu diskriminēti pazīmes: ir vai nav māja sadalīta dzīvokļu īpašumos;

Saglabātos diskriminējošā ietekme uz lielākām mājsaimniecībām teritorijās ar vidēju un augstu KV.

Ņemot vērā relatīvi zemo likmi, modelis daļēji risina ar mājsaimniecību ienākumiem nesamērīgi augsta NĪN maksājumu līmeņa problemātiku teritorijās ar vidēji augstu KV.

Modelis: 0,4%+0,4% (noteikt zemei un mājoklim vienādu likmi 0,4% no KV) Pēc būtības tā būtu atgriešanās pie 2007.gadā likumā iestrādātās NĪN pamatlikmes 0,4%, kuras spēkā stāšanās tika atlikta līdz pārejas perioda beigām - 2011.gadam. Jāpiebilst, ka šie grozījumi par 0,4% vienoto tā arī nestājās spēkā, jo pēc Dombrovska valdības priekšlikuma tika no likuma izslēgta.

Ar šādu modeli:

Individuālajām dzīvojamajām mājām piekrītošajai zemei teritorijās ar vidēji augstu KV NĪN kļūtu samērīgāks nekā esošais;

Teritorijās ar augstu KV saglabātos augsts NĪN maksājumu līmenis, kas pēc KV aktualizācijas atkal kļūtu nesamērīgs.

Trīskomponenšu modelis: fiksēts maksājums par mājokli (0,20 euro par m2) un zemi (0,02 euro par m2) un vienādu likmi 0,2% no KV.

Modeļa priekšrocība ir tā atsaistīšana no kadastrālās vērtības, vienlaikus tomēr saglabājot tās ietekmi. Tas pēc savas būtības visprecīzāk atbilst NĪN pamatfunkcijai – savākt līdzekļus kopīgās infrastruktūras uzturēšanai.

Pēteris Leiškalns

Sociālās drošības un nodokļu eksperts

Mg. Iur; Mg. Oec